I årets budgetproposition så är det följande föreslag som handlar om cykeln.

- Regeringen föreslår att mervärdesskatten sänks från 25 procent till 12 procent på mindre reparationer av cyklar, skor, lädervaror, kläder och hemtextilier.

- Regeringen föreslår en utökad satsning på stadsmiljöavtalen. Avtalen lanserades för att bidra till hållbara stadsmiljöer genom stöd till investeringar i kollektivtrafik. Nu utvidgas stödet till att omfatta även investeringar i cykelinfrastruktur. De 500 miljoner kr per år 2015-2018 som tidigare gällt ökas med 250 miljoner kronor 2017 och med 500 miljoner kronor 2018.

Men regeringen har också en ambition att återkomma till riksdagen med en Nationell cykelstrategi.

Här nedanför har jag samlat utdrag från regeringens budgetproposition som presenterades den 20 september 2016.

Budgetpropositionen finns i sin helhet publicerad på regeringens webbplats

Utdragen här nedan har gjorts från den delen i propositionen som berör kommunikationer: Förslag till statens budget för 2017, finansplan och skattefrågor, kapitel 1-12, bilagor 1-21 (pdf 8 MB) och Utgiftsområde 22 Kommunikationer (pdf 1 MB)

Cykeln nämns i dessa avsnitten:

Förslag till statens budget för 2017, finansplan och skattefrågor, kapitel 1-12, bilagor 1-21

Sverige ska vara ett föregångsland

3.20 Förslag till lag om ändring i lagen (2015:748) ) om ändring i mervärdesskattelagen (1994:200).

6.25 Sänkt mervärdesskatt på vissa Sänkt mervärdesskatt på vissa reparationer reparationer

6.25.3 Sänkt mervärdesskatt på vissa reparationer

Förslag till lag om ändring i lagen (2015:748) om ändring i mervärdesskattelagen (1994:200).

8.3 Utvecklingen av de takbegränsade utgifterna över tid

Utgiftsområde 22 Kommunikationer

Barns möjligheter att använda transportsystemet

Kollektivtrafik, gång och cykel

Hänsynsmål – säkerhet, miljö och hälsa

3.4.3 Regeringens behandling av riksdagens tillkännagivanden

Fossilfria transporter och resor

Förslag till statens budget för 2017, finansplan och skattefrågor, kapitel 1-12, bilagor 1-21

Sverige ska vara ett föregångsland sid 44

Minskade utsläpp från transportsektorn är avgörande för att Sverige ska nå sina långsiktiga klimatmål. Transportsystemet ska moderniseras så att det blir långsiktigt hållbart. Miljöpåverkan från transportsektorn och dess utsläpp av växthusgaser ska minska. Det är även viktigt att det finns goda förutsättningar att bo och verka på landsbygden.

Riksdagens mål om att andelen förnybar energi i transportsektorn ska vara minst 10 procent 2020 uppnås med befintliga styrmedel och åtgärder. Redan 2014 uppgick andelen förnybar energi i transportsektorn till ca 19 procent. Regeringen har under mandat-perioden vidtagit en rad åtgärder för att minska utsläppen av växthusgaser från transporter. Från och med 2017 tillämpas en uppräkning av skattesatserna för bensin och diesel som beaktar utvecklingen av BNP.

Miljömålsberedningen har föreslagit ett sektorsmål för transportsektorn. Förslaget är att utsläppen för inrikes transporter senast 2030 ska vara minst 70 procent lägre än 2010 års nivå (SOU 2016:47). Beredningen anser att det krävs kraftfulla styrmedel för att nå målet.

Regeringen har tillsatt en utredning som ska utreda hur en vägslitageskatt för svenska och utländska tunga lastbilar kan utformas (dir. 2015:47). Därtill har regeringen tillsatt en utredning som ska analysera hur en skatt på flygresor kan utformas (dir. 2015:106). Regeringens ambition är att skatterna ska införas.

Bonus-malus-utredningen har lämnat ett förslag om hur fordon med relativt låga utsläpp kan premieras vid inköpstillfället, medan fordon med relativt höga utsläpp belastas med en högre skatt (SOU 2016:33).

Förslaget bereds för närvarande. Regeringen vill ställa om till en fossilfri fordonsflotta. Regeringen avser att införa ett bonus-malus-system som innebär en väsentlig ambitionshöjning när det gäller den miljöstyrande effekten jämfört med dagens system, senast den 1 juli 2018.

För att ge fortsatt stöd för bilar med låga utsläpp föreslår regeringen förlängningar av den s.k. Supermiljöbilspremien och av den tidsbegränsade nedsättningen av förmånsvärdet för vissa miljöanpassade bilar. Det är viktigt att förutsägbarheten är god för alla aktörer inför anskaffandet av nya miljöfordon.

Förutsättning-arna att välja gång, cykel och kollektivtrafik framför bilen måste stärkas. De ekonomiska incitamenten ska styra i denna riktning.

Regeringen vill fortsätta att främja en över-flyttning av godstransporter från väg till järnväg och sjöfart. Regeringen har avsatt resurser för att införa en miljökompensation för godstransport på järnväg.

En viktig del i insatserna för att nå en fossilfri fordonsflotta är att skapa långsiktiga spelregler för hållbara biodrivmedel. Förnybara bränslen ska ges goda förutsättningar att konkurrera med fossila bränslen, så att en successivt ökande andel förnybara bränslen kan åstadkommas. Regeringen kommer därför att ta fram förslag till nya regler för de ekonomiska styrmedlen på området. Regeringen arbetar med en lösning som ligger inom ramen för Europeiska kommissionens tolkning av reglerna om statligt stöd och som kan träda i kraft under mandatperioden.

Regeringen satsar på levande och hållbara städer. Det är där förutsättningarna är som bäst för omställningen av transportsystemet. Därför förstärks stadsmiljöavtalen. Dessa innebär statlig medfinansiering av lokala och regionala kollektivtrafikinvesteringar och projekt inom utveckling av stadsmiljön. Satsningen utvidgas nu till att även gälla investeringar i cykelinfrastruktur. Stärkt kollektivtrafik ger fler tillgång till arbetsmarknaden och skapar förutsättningar för ökad handel. Ökad cykling bidrar både till attraktiva stadsmiljöer med ren luft och till en bättre hälsa. Satsningen på stadsmiljöavtal är ett viktigt steg för att nå miljömålen och för att Sverige ska kunna bli ett fossilfritt välfärdsland.

Regeringen har även för avsikt att se över frågan om en lagstadgad rätt för kommuner att införa krav på transportplaner vid nyetableringar.

>3.20 Förslag till lag om ändring i lagen (2015:748) ) om ändring i mervärdesskattelagen (1994:200). sid 140

Härigenom föreskrivs att 7 kap. 1 § mervärdesskattelagen (1994:200) i stället för lydelsen enligt lagen (2015:748) om ändring i den lagen ska ha följande lydelse.

Lydelse

6. reparationer av cyklar med tramp- eller vevanordning, skor, lädervaror, kläder och hushållslinne.

Skatten tas ut med 6 procent av beskattningsunderlaget för

1. omsättning, unionsinternt förvärv och import av följande varor, om inte annat följer av 3 kap. 13 och 14 §§, under förutsättning att varorna inte helt eller huvudsakligen är ägnade åt reklam:

– böcker, broschyrer, häften och liknande alster, även i form av enstaka blad,

– tidningar och tidskrifter,

– bilderböcker, ritböcker och målarböcker för barn,

– musiknoter, samt

– kartor, inbegripet atlaser, väggkartor och topografiska

kartor,

2. omsättning, unionsinternt förvärv och import av program och kataloger för verksamhet som avses i 5, 6, 7 eller 10 samt annan omsättning än för egen verksamhet, unionsinternt förvärv och import av program och kataloger för verksamhet som avses i 3 kap. 18 §, allt under förutsättning att programmen och katalogerna inte helt eller huvudsakligen är ägnade åt reklam,

6.25 Sänkt mervärdesskatt på vissa Sänkt mervärdesskatt på vissa reparationer reparationer sid 412

6.25.1 Ärendet och dess beredning

I promemorian Sänkt mervärdesskatt på mindre reparationer (dnr Fi2016/01196/S2) föreslås att mervärdesskatten sänks från 25 procent till 12 procent på mindre reparationer av cyklar, skor, lädervaror, kläder och hemtextilier. Promemorians lagförslag finns i bilaga 19, avsnitt 1. Promemorian har remissbehandlats och en förteckning över remissinstanserna finns i bilaga 19, avsnitt 2. Remissvaren finns tillgängliga i Finansdepartementet (dnr Fi2016/01196/S2).

Lagrådet

Regeringen beslutade den 26 maj 2016 att inhämta Lagrådets yttrande över de lagförslag som finns i bilaga 19, avsnitt 3. Lagrådets yttrande finns i bilaga 19, avsnitt 4. Lagrådet föreslog att begreppet hemtextilier skulle bytas ut mot begreppet hushållslinne, samt en mindre justering av lagtexten. Regeringen har följt Lagrådets förslag.

6.25.2 Bakgrund och gällande rätt

Möjligheten att tillämpa olika skattesatser på mervärdesskatteområdet regleras av rådets direktiv 2006/112/EG av den 28 november 2006 om ett gemensamt system för mervärdesskatt, kallat mervärdesskattedirektivet. Medlems-staterna ska tillämpa en normalskattesats på lägst 15 procent, artikel 97 i mervärdesskatte-direktivet. Det är vidare möjligt att tillämpa en eller två reducerade skattesatser på lägst 5 procent, artikel 98 i mervärdesskattedirektivet.

Reducerade skattesatser får endast tillämpas på leverans av varor och tillhandahållande av tjänster i de kategorier som anges i bilaga III till mervärdesskattedirektivet. Sverige tillämpar en normalskattesats på 25 procent och två reducerade skattesatser på 6 procent respektive 12 procent. Av punkt 19 i bilaga III till mervärdesskattedirektivet följer att en reducerad skattesats får tillämpas på reparationer av cyklar, skor och lädervaror, kläder och hushållslinne.

6.25.3 Sänkt mervärdesskatt på vissa reparationer sid 413

Regeringens förslag: Mervärdesskatten på reparationer av cyklar, skor, lädervaror, kläder och hushållslinne sänks från 25 procent till 12 procent.

Ändringen träder i kraft den 1 januari 2017.

Skälen för regeringens förslag:

Det är angeläget att produkter och råvaror används på ett effektivt och hållbart sätt. Att reparera och återanvända varor får allmänt sett anses vara bättre ur miljösynpunkt. I Europaparlamentets och rådets direktiv 2008/98/EG om avfall och upphävande av vissa direktiv framhålls att förebyggande av avfall ska prioriteras för lagstiftning och politik som rör hantering av avfall. Användandet av resurser bör således ske återhållsamt. Ett varaktigt användande av redan tillverkade varor bör främjas. EU-kommissionen har också i sitt meddelande om cirkulär ekonomi

(KOM[2015] 614/2) framhållit att medlemsstaterna har en viktig roll i att uppmuntra till återanvändning och reparation. Det är därför angeläget att få fler att laga eller ändra redan tillverkade varor i stället för att köpa nytt. Vid tillhandahållande av tjänster som innebär att laga eller ändra redan tillverkade varor tas i dag mervärdesskatt ut med en skattesats om 25 procent. Det är enligt mervärdesskatte-direktivet möjligt att tillämpa en reducerad skattesats på reparationer av vissa varor.

En reducerad skattesats är ett sätt att ge incitament till att i större utsträckning köpa tjänster som innebär att redan tillverkade varor lagas eller ändras. Mervärdesskatten på tillhandahållande av sådana tjänster bör därför sänkas. Utgångspunkt ska tas i mervärdesskattedirektivet. Av direktivet följer att en reducerad skattesats får tillämpas på mindre reparationer av cyklar, skor, lädervaror, kläder och hushållslinne. Det finns ingen definition i mervärdesskattedirektivet av vad som avses med ”mindre” reparationer. Det finns vidare inte någon begränsning av vilka typer av reparationer av cyklar, skor, lädervaror, kläder och hushållslinne som omfattas (jämför även SOU 2011:70 s. 56).

Med hänsyn till de varor som avses får det förutsättas att de reparationer som kommer i fråga är begränsade. Samtliga reparationer av de uppräknade varorna bör därför omfattas av förslaget, oavsett om det är en mindre eller större reparation. Det finns heller inte någon definition i mervärdesskatte-direktivet av vad som omfattas av begreppet reparationer.

Sveriges Kommuner och Landsting anser att förslaget strider mot EU-rätten. Förvaltningsrätten i Linköping är av uppfatt-ningen att det kan ifrågasättas om ändring och förebyggande tjänster omfattas av begreppet reparationer. Juridiska fakulteten vid Stockholms universitet anser att det inte går att bedöma om de avgränsningar som föreslås är i överens-stämmelse med mervärdesskattedirektivet. Advokatsamfundet är av uppfattningen att det tydligare bör framgå av lagtexten vad som omfattas av förslaget.

Som nämnts ovan finns det inte någon definition i mervärdes-skattedirektivet av vad som omfattas av begreppet reparationer. Det finns heller ingen entydig definition av begreppet i allmänt språkbruk eller i uppslagsverk och ordböcker. Reparera kan t.ex. inbegripa att laga, åtgärda, underhålla, förbättra och upprusta.

Det är därför regeringens bedömning att de reparationer som omfattas av förslaget t.ex. även kan omfatta förebyggande tjänster och förbättringar som utförs på varorna i syfte att minska behovet av framtida reparationer och att varorna förbrukas och förslits. De åtgärder som vidtas får dock inte innebära att betydande ingrepp görs i varorna och att varorna ändras påtagligt (jämför även mål 139/84, EU:C:1985:195 där EU-domstolen slår fast att en reparationstjänst övergår till att vara försäljning av en ny vara när varans väsentliga karaktär förändras i och med reparationen).

En sådan tolkning bedöms inte vara i strid mot EU-rätten. Även ur ett tillämpningsperspektiv bör t.ex. vissa förebyggande åtgärder omfattas av förslaget. För att minska gränsdragningsproblem och ökad administrativ börda som befaras av några remissinstanser bör t.ex. inoljning av cykelkedjan i samband med reparation av en cykel och förstärkning av ett handtag på en läderväska också omfattas av skattesänkningen.

Innebörden av begreppet cykel bör kunna definieras utifrån det befintliga regelverket för fordonsdefinitioner. En utgångspunkt för att bedöma vad som avses med cykel bör därför kunna vara lagen (2001:559) om vägtrafik-definitioner. I 2 § definieras vad som avses med en cykel. I paragrafen anges tre olika kategorier av fordon som definieras som cykel.

I den första kategorin omfattas fordon som är avsedda att drivas med tramp- eller vevanordning och inte är ett lekfordon. I den andra kategorin omfattas vissa eldrivna fordon utan tramp- eller vevanordningar. I den tredje kategorin omfattas vissa eldrivna fordon med en tramp- eller vevanordning. Cykel i mervärdesskatte-direktivets bemärkelse bör dock endast kunna inkludera fordon med tramp- eller vev-anordningar.

Cyklar som omfattas av förslaget bör därför kunna vara sådana fordon som definieras som cykel i den första och tredje kategorin i 2 § lagen (2001:559) om vägtrafik-definitioner. Reparationer av eldrivna fordon utan tramp- eller vevanordningar som definieras i kategori två omfattas således inte av förslaget.

Med lädervaror avses normalt varor som till övervägande del består av bearbetad djurhud. I promemorian föreslogs att även s.k. konstläder skulle omfattas av begreppet läder. Skatteverket är av uppfattningen att konstläder inte ska omfattas av förslaget eftersom det kan leda till gränsdragningsproblem. Regeringen delar Skatteverkets uppfattning.

Med lädervaror bör därför avses varor som till övervägande del består av bearbetad djurhud.

I promemorian föreslogs att begreppet hemtextilier skulle användas i stället för begreppet hushållslinne. Skatteverket och Lagrådet anser att begreppet hushållslinne bör användas eftersom den föreslagna ändringen då är bättre i överensstämmelse med mervärdes-skattedirektivet. Regeringen delar den bedömningen.

LO och Skatteverket, som avstyrker förslaget, samt Svenskt Näringsliv och Sveriges Skrädderiförbund anser att förslaget medför gränsdragningsproblem. I syfte att minska risken för gränsdragningsproblem har förslaget utformats så tydligt som det är möjligt mot bakgrund av vad som föreskrivs i mervärdes-skattedirektivet. Samtliga reparationer som utförs på cyklar, skor, lädervaror, kläder och hushållslinne omfattas av förslaget.

Sveriges Skrädderiförbund lyfter fram problem med att definiera vilken omfattning en reparation kan ha för att kunna klassificeras som mindre. Eftersom förslaget omfattar samtliga reparationer bör detta inte utgöra något problem. Som nämnts ovan görs bedömningen att det är förenligt med mervärdesskattedirektivet att tillämpa en reducerad skattesats på samtliga reparationer oavsett omfattning. För att förtydliga detta ytterligare har ordet ”mindre” tagits bort i förhållande till förslaget i promemorian.

Skatteverket, Sveriges Skomakarmästarförbund

6.25.4 Konsekvensanalys sid 415

Offentligfinansiella effekter

Sänkt mervärdesskatt på reparationer av cyklar, skor, lädervaror, kläder och hushållslinne från 25 procent till 12 procent bedöms minska skatteintäkterna med ca 0,27 miljarder kronor 2017. Den varaktiga effekten bedöms till ca 0,24 miljarder kronor.

Effekter för företagen

En lägre mervärdesskatt för reparationer av cyklar, skor, lädervaror, kläder och hushållslinne bedöms leda till lägre pris och därmed till ökad efterfrågan på dessa tjänster. Branschen för reparationer av de uppräknade varorna kan därmed antas öka till följd av förslaget.

En relativt stor andel av företagen inom dessa branscher bedöms vara mindre företag. Förslaget innebär att vissa företag kommer att tillämpa två olika skattesatser.

Ett företag som t.ex. tillhandhåller skrädderitjänster och kemtvätt kommer att tillämpa skattesatsen på 12 procent på skrädderitjänsterna och skattesatsen på 25 procent på kemtvätt. Så är också fallet för ett företag som t.ex. både säljer och reparerar cyklar.

För företag som, i och med förslaget, kommer att tillämpa olika skattesatser kan den administrativa bördan öka något. De olika tjänster som beskattas med respektive skattesats bedöms dock i de flesta fall inte vara svåra att skilja från varandra. Det är svårt att bedöma hur mycket den administrativa bördan ökar för företagen. En skillnad mellan förslaget i promemorian och det förslag som diskuterades i betänkandet Sänkt moms på vissa tjänster? (SOU 2011:70) är att begreppet mindre reparationer tolkas vidare i detta förslag jämfört med förslaget i betänkandet.

En vidare tolkning av begreppet mindre reparationer borde innebära mindre gränsdragningsproblem och därmed lägre administrativa kostnader. I SOU 2011:70 gjordes beräkningar av hur företagens administrativa kostnader skulle påverkas om mervärdesskatten sänktes på mindre reparationer av cyklar, skor, lädervaror, kläder och hushållslinne.Baserat på uppgifter i betänkandet (s. 159) från Tillväxtverkets databas för administrativa kostnader, den s.k. MALIN-databasen, för 2009 beräknas de administrativa kostnaderna öka med ca 5 400 kronor per företag och år.

I Skatteverkets rapport Krånglig moms – en företagsbroms? (Skatteverkets rapport 2006:3), som baseras på data för 2005, görs uppskattningar av företagens fullgörande-kostnader för mervärdesskatt. I rapporten görs beräkningar av hur företagens kostnader påverkas om företagen måste hantera två skattesatser i stället för en. Den genomsnittliga skillnaden i fullgörandekostnader för mervärdesskatt mellan företag som hanterar två mervärdesskattesatser jämfört med företag som hanterar en mervärdesskattesats bedöms till ca 2 400 kronor per företag och år. Uppräknat med BNP till 2017 motsvarar det knappt 3 000 kronor per företag och år, dvs. drygt hälften av den kostnad som beräknas med hjälp av MALIN-databasen för 2009. Sammantaget bedöms fördelarna med förslaget överväga de nackdelar som en eventuell ökad administrativ börda kan medföra för företagen. Regeringen gör vidare bedömningen, i likhet med Skatteverket, att förslaget kan föranleda behov av informationsinsatser till företagen. Det bedöms att Skatteverket är bäst lämpat att avgöra vilka informationsinsatser som krävs.

Effekter för myndigheter

Den föreslagna ändringen kommer att innebära en ökad administration för Skatteverket, eftersom Skatteverket i vissa fall kommer att behöva bedöma om en viss tjänst ska omfattas av skattesänkningen och beskattas med 12 procent eller om tjänsten inte omfattas av förslaget och ska beskattas med 25 procent. Förslaget bedöms medföra en engångskostnad på 226 000 kronor som är hänförlig till intern och extern information.

Förslaget beräknas även medföra en årlig kostnad på 1 770 000 kronor med anledning av utökad kontrollverksamhet. Tillkommande utgifter för Skatteverket ska hanteras inom befintliga ekonomiska ramar. Förslaget bedöms endast påverka de allmänna förvaltningsdomstolarna marginellt.

Effekter för miljön

Att reparera en vara i stället för att köpa en ny innebär i många fall att en lägre andel råvaror och mindre energi behöver tas i anspråk, att utsläppen av miljöskadliga ämnen blir lägre och att mängden avfall minskar. Samtidigt är det ofta relativt enkelt och billigt att köpa en ny vara jämfört med att repararera t.ex. en cykel, skor eller kläder.

Att sänka mervärdesskatten på reparationer av vissa varor bedöms medföra att kostnaden för att köpa reparationstjänster minskar. Därmed ökar incitamenten för konsumenter att reparera redan tillverkade varor i stället för att köpa nya. Det bedöms i sin tur leda till en förbättrad resurshushållning och till att miljöbelastningen från produktionen av nya varor minskar. Vidare kan det leda till att konsumenterna i högre utsträckning väljer att köpa produkter av högre kvalitet med större reparationsmöjligheter, vilket ytterligare kan bidra till minskad miljöbelastning.

Effekter för sysselsättning, arbetslöshet och arbetade timmar

Generellt sett förväntas ökad efterfrågan på arbetskraft i en sektor leda till att sysselsättningen i övriga sektorer minskar. Detta förklaras av att ökad efterfrågan på arbetskraft leder till högre löner och därmed högre arbetskostnader, vilket i sin tur leder till minskad efterfrågan på arbetskraft i övriga sektorer. Att lönerna stiger vid ökad efterfrågan på arbetskraft kan t.ex. vara en följd av att löntagarnas förhandlingsposition relativt arbetsgivarna förbättras då arbetslösheten temporärt sjunker. En reform som ökar efterfrågan på arbetskraft

Effekter för jämställdheten

Det finns olika sätt att beskriva förslagets effekter för jämställdheten. Ett sätt att försöka belysa eventuella effekter för jämställdheten är att se till vilka som arbetar inom branscherna för mindre reparationer. Eftersom dessa branscher förväntas växa till följd av förslaget, innebär det att fler individer förväntas kunna få ett arbete inom dessa sektorer.

Tillgänglig statistik bedöms inte vara tillräckligt finfördelad för att på ett tillförlitligt sätt beskriva vilka som arbetar med reparationer av cyklar, skor, lädervaror, kläder och hushållslinne. Utifrån den statistik som är tillgänglig, som dock omfattar bredare och delvis andra grupper av sysselsatta än dessa branscher, är bilden att det främst är män som arbetar med cykelreparationer eller som skomakare, medan kvinnor dominerar inom branscherna för reparation av kläder och hushållslinne.

Beroende på vilka av dessa branscher som kommer att växa mest till följd av förslaget kommer det därför att få olika effekter för sysselsättningen bland kvinnor respektive män. En sammantagen bedömning är dock att underlaget är alltför osäkert för att dra några säkra slutsatser i detta avseende.

Ett annat sätt att försöka belysa effekter för den ekonomiska jämställdheten är att se till kvinnors respektive mäns konsumtionsutgifter.

Eftersom förslaget förväntas leda till lägre priser på reparationer av cyklar, skor, lädervaror, kläder och hushållslinne, kommer förslaget att gynna personer som lägger förhållandevis stor andel av sina konsumtionsutgifter på reparationer av dessa varor.

Befintlig statistik över hushållens konsumtionsutgifter för reparationer som omfattas av förslaget är emellertid inte tillräckligt tillförlitlig för att analysera förslagets effekter för jämställdheten.

Eventuella effekter bedöms vara små då utgifterna för dessa reparationer dels utgör en mycket liten del av individers disponibla inkomst, dels förekommer bland en väldigt liten del av hushållen. Trots osäkerhet i statistiken visar den på två tendenser vad avser konsumtionsmönstren bland hushållen.

Den stora merparten av hushåll som reparerar kläder, skor eller cyklar utgörs av sambohushåll. Det är således ovanligt att hushåll med ensamstående lägger pengar på reparation av nämnda varor. Utifrån könsfördelad statistik baserad på de ensamstående hushållen kan man därtill notera att betydligt fler män spenderar pengar på reparation av kläder och cyklar. Konsumtionsmönstret för reparation av skor är däremot könsneutral.

Sammantaget är det svårt att bedöma förslagets effekt för jämställdheten. Förslaget bedöms dock inte ha några betydande effekter för jämställdheten.

Förslag till lag om ändring i lagen (2015:748) om ändring i mervärdesskattelagen (1994:200). sid 464

7 kap.

1 §

Ändringarna föranleds av förslaget i avsnitt 6.25 om sänkt mervärdesskatt på vissa reparationer. I andra stycket läggs det till en sjätte punkt. Ändringen innebär att reparationer av cyklar, skor, lädervaror, kläder och hushållslinne ska beskattas med 12 procent i stället för med normalskattesatsen på 25 procent.

8.3 Utvecklingen av de takbegränsade utgifterna över tid sid 493

Utgiftsområde 22 Kommunikationer sid 496

I denna proposition presenteras reformer avseende bl.a. insatser för ökat cyklande, kapacitetshöjande åtgärder i järnvägsinfrastrukturen och vidmakthållande av den statliga transportinfrastrukturen. Reformerna beräknas öka utgifterna under utgiftsområdet 2016–2020, jämfört med föregående år.

I propositionen Vårändringsbudget för 2015 presenterades reformer avseende bl.a. förstärkningar av järnvägsunderhållet som beräknas innebära att utgifterna under utgifts-området ökar 2016, jämfört med 2015. Dessa reformer upphör 2019, vilket bidrar till minskade utgifter jämfört med 2018.

Till följd av tidigare beslutade reformer, av-seende bl.a. infrastruktursatsningar i Stockholm, i enlighet med förslag i bl.a. propositionen För-ändrad trängselskatt och infrastruktursatsningar i Stockholm (prop. 2013/14:76, bet. 2013/14:SkU24, rskr. 2013/14:186) beräknas utgifterna under utgiftsområdet öka 2016 jämfört med 2015.

Ett antal tillfälliga reformer som beslutades efter förslag i budgetpropositionen för 2016, avseende bl.a. kollektivtrafik och järnväg i landsbygd samt väg- och järnvägsunderhåll i landsbygd upphör 2020. Detta bidrar till minskade utgifter under utgiftsområdet 2020 jämfört med 2019.

Utgiftsområde 22 Kommunikationer sid 521

Förstärkning stadsmiljöavtal

1:1 Utveckling av statens transportinfrastruktur

Anslaget ökas med anledning av att satsningen på stadsmiljöavtal förstärks samt utökas till att omfatta insatser för ökat cyklande.

1 Promemorians lagförslag

Förslag till lag om ändring i lagen (2015:748) om ändring i mervärdesskattelagen (1994:200) sid 926

Härigenom föreskrivs att 7 kap. 1 § mervärdesskattelagen (1994:200) i stället för lydelsen enligt lagen (2015:748) om ändring i den lagen ska ha följande lydelse.

7 kap.

1 §

Skatt enligt denna lag tas ut med 25 procent av beskattningsunderlaget om inte annat följer av andra eller tredje stycket.

Skatten tas ut med 12 procent av beskattningsunderlaget för

1. rumsuthyrning i hotellrörelse eller liknande verksamhet

samt upplåtelse av campingplatser och motsvarande i campingverksamhet,

2. omsättning av sådana konstverk som avses i 9 a kap. 5 §, och som ägs av upphovsmannen eller dennes dödsbo,

3. import av sådana konstverk, samlarföremål och antikviteter

som avses i 9 a kap. 5–7 §§,

4. omsättning, unionsinternt förvärv och import av sådana livsmedel som avses i artikel 2 i Europaparlamentets och rådets förordning (EG) nr 178/2002 av den 28 januari 2002 om allmänna principer och krav för livsmedelslagstiftning, om inrättande av Europeiska myndigheten för livsmedelssäkerhet och om förfaranden i frågor som gäller livsmedelssäkerhet, med undantag för

a) annat vatten som avses i artikel 6 i rådets direktiv 98/83/EG av den 3 november 1998 om kvaliteten på dricksvatten, ändrat genom Europaparlamentets och rådets förordning (EG) nr 1882/2003, än sådant vatten som tappas på flaskor eller i behållare som är avsedda för försäljning, och

b) spritdrycker, vin och starköl, och

5. omsättning av restaurang- och cateringtjänster, med undantag för den del av tjänsten som avser spritdrycker, vin och starköl.

6. mindre reparationer av cyklar, skor, lädervaror, kläder och hemtextilier.

Skatten tas ut med 6 procent av beskattningsunderlaget för

1. omsättning, unionsinternt förvärv och import av följande varor, om inte annat följer av 3 kap. 13 och 14 §§, under förutsättning att varorna inte helt eller huvudsakligen är ägnade åt reklam:

– böcker, broschyrer, häften och liknande alster, även i form av enstaka blad,

– tidningar och tidskrifter,

– bilderböcker, ritböcker och målarböcker för barn,

– musiknoter, samt

– kartor, inbegripet atlaser, väggkartor och topografiska kartor,

2. omsättning, unionsinternt förvärv och import av program och kataloger för verksamhet som avses i 5, 6, 7 eller 10 samt annan omsättning än för egen verksamhet, unionsinternt förvärv och import av program och kataloger för verksamhet som avses i 3 kap. 18 §, allt under förutsättning att programmen och katalogerna inte helt eller huvudsakligen är ägnade åt reklam,

3. omsättning av radiotidningar samt omsättning, unionsinternt förvärv och import av kassettidningar, om inte annat följer av 3 kap. 17 §, och av kassetter eller något annat tekniskt medium som återger en uppläsning av innehållet i en vara som omfattas av 1,

4. omsättning, unionsinternt förvärv och import av en vara som genom teckenspråk, punktskrift eller annan sådan särskild metod gör skrift eller annan information tillgänglig särskilt för läshandikappade, om inte annat följer av 3 kap. 4 §,

5. tillträde till konserter, cirkus-, teater-, opera- eller balettföreställningar eller andra jämförliga föreställningar,

6. tjänster som avses i 3 kap. 11 § 2 och 4 om verksamheten inte bedrivs av och inte heller fortlöpande i mer än ringa omfattning understöds av det allmänna,

7. tillträde till och förevisning av djurparker,

8. upplåtelse eller överlåtelse av rättigheter som omfattas av 1, 4 eller 5 § lagen (1960:729) om upphovsrätt till litterära och konstnärliga verk, dock inte när det är fråga om fotografier, reklamalster, system och program för automatisk databehandling eller film, videogram eller annan jämförlig upptagning som avser information,

9. upplåtelse eller överlåtelse av rättighet till ljud- eller bildupptagning av en utövande konstnärs framförande av ett litterärt eller konstnärligt verk,

10. omsättning av tjänster inom idrottsområdet som anges i 3 kap. 11 a § första stycket och som inte undantas från skatteplikt enligt andra stycket samma paragraf, och

11. personbefordran utom sådan befordran där resemomentet är av underordnad betydelse.

3 Lagrådsremissens lagförslag

Förslag till lag om ändring i lagen (2015:748) om ändring i mervärdesskattelagen (1994:200)

Härigenom föreskrivs att 7 kap. 1 § mervärdesskattelagen (1994:200) i stället för lydelsen enligt lagen (2015:748) om ändring i den lagen ska ha följande lydelse.

7 kap.

1 §

Skatt enligt denna lag tas ut med 25 procent av beskattningsunderlaget om inte annat följer av andra eller tredje stycket.

Skatten tas ut med 12 procent av beskattningsunderlaget för

1. rumsuthyrning i hotellrörelse eller liknande verksamhet samt upplåtelse av campingplatser och motsvarande i campingverksamhet,

2. omsättning av sådana konstverk som avses i 9 a kap. 5 §, och som ägs av upphovsmannen eller dennes dödsbo,

3. import av sådana konstverk, samlarföremål och antikviteter som avses i 9 a kap. 5–7 §§,

4. omsättning, unionsinternt förvärv och import av sådana livsmedel som avses i artikel 2 i Europaparlamentets och rådets förordning (EG) nr 178/2002 av den 28 januari 2002 om allmänna principer och krav för livsmedelslagstiftning, om inrättande av Europeiska myndigheten för livsmedelssäkerhet och om förfaranden i frågor som gäller livsmedelssäkerhet, med undantag för

a) annat vatten som avses i artikel 6 i rådets direktiv 98/83/EG av den 3 november 1998 om kvaliteten på dricksvatten, ändrat genom Europaparlamentets och rådets förordning (EG) nr 1882/2003, än sådant vatten som tappas på flaskor eller i behållare som är avsedda för försäljning, och

b) spritdrycker, vin och starköl, och

5. omsättning av restaurang- och catering-tjänster, med undantag för den del av tjänsten som avser spritdrycker, vin och starköl.

b) spritdrycker, vin och starköl,

5. omsättning av restaurang- och catering-tjänster, med undantag för den del av tjänsten som avser spritdrycker, vin och starköl, och

6. reparationer av

a) cyklar, som är fordon med tramp- eller vevanordning och som anges i 2 § lagen (2001:559) om vägtrafikdefinitioner,

b) skor och andra lädervaror, och

c) kläder och hemtextilier.’'

Skatten tas ut med 6 procent av beskattningsunderlaget för

1. omsättning, unionsinternt förvärv och import av följande varor, om inte annat följer av 3 kap. 13 och 14 §§, under förutsättning att varorna inte helt eller huvudsakligen är ägnade åt reklam:

– böcker, broschyrer, häften och liknande alster, även i form av enstaka blad,

– tidningar och tidskrifter,

– bilderböcker, ritböcker och målarböcker för barn,

– musiknoter, samt

– kartor, inbegripet atlaser, väggkartor och topografiska kartor,

2. omsättning, unionsinternt förvärv och import av program och kataloger för verksamhet som avses i 5, 6, 7 eller 10 samt annan omsättning än för egen verksamhet, unionsinternt förvärv och import av program och kataloger för verksamhet som avses i 3 kap. 18 §, allt under förutsättning att programmen och katalogerna inte helt eller huvudsakligen är ägnade åt reklam,

3. omsättning av radiotidningar samt omsättning, unionsinternt förvärv och import av kassettidningar, om inte annat följer av 3 kap. 17 §, och av kassetter eller något annat tekniskt medium som återger en uppläsning av innehållet i en vara som omfattas av 1,

4. omsättning, unionsinternt förvärv och import av en vara som genom teckenspråk, punktskrift eller annan sådan särskild metod gör skrift eller annan information tillgänglig särskilt för läshandikappade, om inte annat följer av 3 kap. 4 §,

5. tillträde till konserter, cirkus-, teater-, opera- eller balettföreställningar eller andra jämförliga föreställningar,

6. tjänster som avses i 3 kap. 11 § 2 och 4 om verksamheten inte bedrivs av och inte heller fortlöpande i mer än ringa omfattning understöds av det allmänna,

7. tillträde till och förevisning av djurparker,

8. upplåtelse eller överlåtelse av rättigheter som omfattas av 1, 4 eller 5 § lagen (1960:729) om upphovsrätt till litterära och konstnärliga verk, dock inte när det är fråga om fotografier, reklamalster, system och program för automatisk databehandling eller film, videogram eller annan jämförlig upptagning som avser information,

9. upplåtelse eller överlåtelse av rättighet till ljud- eller bildupptagning av en utövande konstnärs framförande av ett litterärt eller konstnärligt verk,

10. omsättning av tjänster inom idrottsområdet som anges i 3 kap. 11 a § första stycket och som inte undantas från skatteplikt enligt andra stycket samma paragraf, och

11. personbefordran utom sådan befordran där resemomentet är av underordnad betydelse.

4 Lagrådets yttrande sid 931

Utdrag ur protokoll vid sammanträde 2016-06-01

Närvarande: F.d. justitieråden Leif Thorsson och Lennart Hamberg samt justitierådet Anita Saldén Enérus.

Sänkt mervärdesskatt på vissa reparationer

Enligt en lagrådsremiss den 26 maj 2016 (Finansdepartementet) har regeringen beslutat inhämta Lagrådets yttrande över förslag till lag om ändring i lagen (2015:748) om ändring i mervärdesskattelagen (1994:200).

Förslaget har inför Lagrådet föredragits av departementssekreteraren Mikaela Sonnerby.

Förslaget föranleder följande yttrande av Lagrådet:

Enligt förslaget ska en reducerad mervärdesskattesats tillämpas på vissa reparationer. Av punkt 19 i bilaga III till mervärdesskattedirektivet framgår att en reducerad skattesats får tillämpas på reparationer av cyklar, skor och lädervaror samt kläder och hushållslinne (inbegripet lagning och ändring).

Den svenska regleringen bör så noga som möjligt följa direktivet.

Det innebär bl.a. att den lägre skattesatsen får tillämpas för alla skoreparationer oavsett materialet i skon samt att den skattesatsen inte kan tillämpas på alla hemtextilier – det i remissen valda ordet – utan endast på vad som kan omfattas av begreppet ”hushållslinne”. Ordet motsvaras i andra språkversioner exempelvis av ”household linen”, ”linge de maison”, ”Haushaltswäsche”. Det synes klart att detta inte är samma sak som "hemtextilier", ett ord som skulle kunna omfatta t.ex. mattor, gardiner och möbeltyg.

Att som föreslås i remissen låta ordet ”reparationer” (eller, i direktivet, ”mindre reparationer”) omfatta inte bara lagning utan även ändring, så länge reparationen inte innebär betydande ingrepp så att varan påtagligt ändras (jfr remissen avsnitt 4.2), torde vara acceptabelt.

Lagrådet föreslår att punkten 6 får följande lydelse:

6. reparationer av cyklar med tramp- eller vevanordning, skor, lädervaror, kläder och hushållslinne.

Utgiftsområde 22 Kommunikationer

3.1 Omfattning sid 17

År 2015 uppgick de totala utgifterna inom transportområdet till 46 878 miljoner kronor. Prognosen för 2016 avseende de totala utgifterna uppgår till 52 140 miljoner kronor.

Den successiva ökningen av anslagsmedel har sitt ursprung i aviserade infrastruktursatsningar (prop. 2012/13:25, bet. 2012/13:TU2, rskr. 2012/13:119) samt ytterligare 2 000 miljoner kronor till medfinansiering till kommuner för att främja hållbara stadsmiljöer och cykelinfrastruktur i budgetpropositionen för 2015 (prop. 2014/15:1 utg.omr. 22, bet. 2014/15:TU1, rskr. 2014/15:86).

Under 2016 genomförde regeringen en fortsatt tillfällig förstärkning av drift och underhåll av järnvägsinfrastrukturen under åren 2016 till 2018 med 1 240 miljoner kronor per år, ytterligare förstärkning av underhållet till järnväg med 400 miljoner kronor under perioden 2016–2019 för åtgärder på järnväg i landsbygd, 400 miljoner kronor under perioden 2016–2019 på vägunderhåll i landsbygd, totalt 100 miljoner kronor 2016–2017 på åtgärder som främjar användandet av cykel samt slutligen 850 miljoner kronor 2016–2019 på åtgärder som främjar kollektivtrafik på landsbygd i budgetpropositionen för 2016 (prop. 2016/15:1 utg.omr. 22, bet. 2015/16:TU1, rskr. 2015/16:98).

Utöver dessa satsningar föreslår regeringen i denna proposition en särskild satsning om 200 miljoner kronor under 2017 för kapacitetshöjande åtgärder i järnvägssystemet som förbättrar kapacitet och robusthet i transportsystemet samt en utökning av satsningen på att främja hållbara stadsmiljöer och cykelinfrastruktur med 250 miljoner kronor 2017 och 500 miljoner kronor 2018.

Regeringen avser att under hösten 2016 lämna en infrastrukturproposition till riksdagen med bäring på nästa planperiod 2018–2029 och de ekonomiska ramarna dessa år. Regeringen har i denna proposition beräknat en höjning av ansla-gen för utvecklings- och vidmakthållandean-slagen med totalt 3 700 miljoner kronor 2019 och 5 000 miljoner kronor 2020. Av denna totala satsning har anslaget 1:1 Utveckling av statens transportinfrastruktur beräkningsmässigt ökats med 1 000 miljoner kronor 2020. Anslaget 1:2 Vidmakthållande av statens transportinfrastruktur har beräkningsmässigt ökats med 3 700 miljoner kronor 2019 och 4 000 miljoner kronor 2020.

Skillnaderna mellan åren visar på nettoeffekter av satsningar och pris- och löneomräkningar i statsbudgetsystemet. Detta innebär t.ex. att den beräkningsmässiga höjningen av anslaget 1:2 Vidmakthållande av statens transportinfrastruktur 2019 inte framgår optiskt i sin helhet eftersom t.ex. förstärkningen av drift och underhåll av järnvägsinfrastrukturen under åren 2016 till 2018 med 1 240 miljoner kronor per år upphör efter 2018.

Regeringens förslag till anslag 2017 för trans-portområdet uppgår till sammanlagt 54 688 mil-joner kronor. För 2018, 2019 och 2020 beräknas anslagen till sammanlagt 55 109 miljoner kronor, 58 033 miljoner kronor respektive 59 671 miljo-ner kronor.

Funktionsmål

Funktionsmålet innebär att transportsystemets utformning, funktion och användning ska medverka till att ge alla en grundläggande tillgänglighet med god kvalitet och användbarhet samt bidra till utvecklingskraft i hela landet. Transportsystemet ska vara jämställt, dvs. likvärdigt svara mot kvinnors respektive mäns transportbehov.

Funktionsmålet har konkretiserats i följande preciseringar:

– Medborgarnas resor förbättras genom ökad tillförlitlighet, trygghet och bekvämlighet.

– Kvaliteten för näringslivets transporter förbättras och stärker den internationella konkurrenskraften.

– Tillgängligheten förbättras inom och mel-lan regioner samt mellan Sverige och andra länder.

– Arbetsformerna, genomförandet och resul-taten av transportpolitiken medverkar till ett jämställt samhälle.

– Transportsystemet utformas så att det är användbart för personer med funktions-nedsättning.

– Barns möjligheter att själva på ett säkert sätt använda transportsystemet och vistas i trafikmiljöer ökar.

– Förutsättningarna för att välja kollektivtrafik, gång och cykel förbättras.

Vad gäller långsiktig hållbarhet står fossila drivmedel fortfarande för en dominerande del av energianvändningen inom transportförsörjningen. Andelen landskapsanpassad statlig infra-struktur är låg och nettoutvecklingen är sammantaget negativ. Men vissa aspekter av transportsystemet har utvecklats i en positiv riktning, så som att förutsättningarna för att välja kollektivtrafik, gång och cykel ökar.

Nedan görs en bedömning av funktions- och hänsynsmålen.

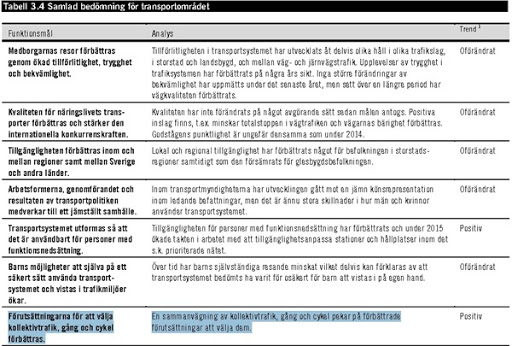

Funktionsmål – tillgänglighet sid 22

Barns möjligheter att använda transportsystemet

De senaste åren har vissa insatser gjorts för att skapa bättre förutsättningar för barns självständiga resande, såsom insatser för att skapa säkra skolvägar. Effekterna av dessa åtgärder är svåra att bedöma. Man kan dock konstatera att barn rör sig mindre självständigt i transportsystemet än för 30 år sedan. Det enskilt vanligaste färdsättet vid resor till och från skolan för barn i åldrarna 6 till 12 år är med bil. Vidare cyklar barn mindre i dag än vad de gjorde i mitten av 1990-talet. Utifrån barns faktiska resvanor har alltså förutsättningarna för barn att använda transportsystemet självständigt minskat över tid.

En tänkbar förklaring till detta är att barns resande i transportsystemet blivit säkrare, när exempelvis deras bilåkande ökat. Olycksstatistiken visar att antalet omkomna barn i vägtrafiken halverats de senaste tio åren.

Regeringens sammantagna bedömning är att barns förutsättningar att använda transportsystemet och vistas i trafikmiljöer i stort sett är oförändrade jämfört med föregående år.

Kollektivtrafik, gång och cykel

Sammantaget bedöms förutsättningarna att välja kollektivtrafik, gång och cykel ha förbättrats sedan åren innan. Totalt 70 procent av resor upp till 5 kilometer görs med kollektivtrafik, gång eller cykel. På resor från ca 5 kilometer och uppåt har kollektivtrafiken betydligt fler andelar än cykel och gång. En större andel av mäns färdlängd sker i bil, men skillnaden mellan kvinnor och män när det gäller resande med kollektivtrafik har minskat. För resor som är 10 mil och längre är de flesta interregionala. Andelen cyklande har gått ned sedan 1990-talet, främst bland barn och unga vuxna. Det finns däremot en viss ökning av längre resor på cykel.

Det utökade kollektivtrafikutbudet har betydelse för de förbättrade förutsättningarna att välja kollektivtrafik.

Staten beviljar medfinansiering för att stimulera regionala kollektivtrafikmyndigheter och kommuner till insatser för kollektivtrafiken. Under 2015 betalades statlig medfinansiering ut för bl.a. busshållplatser, resecentrum, säkra gångpassager, gång- och cykelvägar och hastighetsåtgärder. I exempelvis Stockholm, Malmö och Göteborg har Trafikverket genomfört insatser för ökad kapacitet.

Totalt sett har även tillgängligheten för kollektivtrafik mellan regioner förbättrats. Antalet kommuner som genomför någon form av avgiftsfri kollektivtrafik har ökat.

Trafikverket har på uppdrag av regeringen fördelat 540 miljoner kronor till sju kommuner 2015 och 19 kommuner 2016 inom ramverket för stadsmiljöavtal. Syftet är att främja hållbara stadsmiljöer genom att skapa förutsättningar för att en större andel persontransporter i städer ska ske med kollektivtrafik.

Som villkor för stödet ska kommunerna genomföra motprestationer som omfattas av bl.a. planer för bostads-byggande, gång och cykelåtgärder, sänkta hastighetsgränser samt parkeringstal och parkeringsavgifter. Regeringen har den 14 januari 2016 med ändring den 31 mars 2016 uppdragit åt Statens väg- och transportforskningsinstitut (VTI) att genomföra en studie om effektiva och innovativa lösningar som kan öka medborgarnas vilja och möjlighet att utnyttja kollektivtrafiken på landsbygd.

Ett arbete för bättre förutsättningar för cykling har även intensifierats. Under 2015 har arbetet med framtagande av en nationell strategi för ökad och säker cykling påbörjats. Denna strategi kommer att lyfta upp nuläge, behov och rekommendationer för det fortsatta gemensamma arbetet för berörda ansvariga aktörer (exempelvis myndigheter, kommuner och intresseorganisationer).

Investeringar i infrastruktur för gång- och cykelvägar visar på variationer. Exempelvis har investeringsvolymen för om- och nybyggnationer ökat mellan 2014 och 2015, medan utfallet i byggda kilometer har minskat. Avseende drift och underhåll av gång- och cykelvägar finns fortsatt förbättringspotential. Gång- och cykel-åtgärder planeras gemensamt och det finns inget som tyder på förändrade förutsättningar inom gång.

Hänsynsmål – säkerhet, miljö och hälsa

Trafiksäkerhet

Enligt hänsynsmålet ska transportsystemets utformning, funktion och användning anpassas till att ingen ska dödas eller skadas allvarligt.

Inom vägtransportområdet är preciseringen av målet för perioden 2007–2020 att antalet döda ska halveras och antalet allvarligt skadade mins-kas med en fjärdedel. Det motsvarar att högst 220 personer ska omkomma och högst 4 122 skadas allvarligt 2020.

Under 2015 omkom 265 personer i vägtrafikolyckor (207 män och 58 kvinnor), vilket är på ungefär samma nivå som de två åren innan. Förbättringstakten för vägtrafiksäkerheten tycks ha avtagit de senaste åren och Trafikverket beskriver i prognoser att målet om max 220 omkomna till 2020 inte kommer att nås om inte ytterligare åtgärder vidtas. Antalet allvarligt skadade sjönk något 2015 men gällande utvecklingstakt bedöms inte leda till att målet nås. Största enskilda trafikantgrupp som blir allvarligt skadad är cyklister.

Antal barn 0–17 år som omkom i vägtrafiken under 2015 var 16, vilket är i nivå med de tre åren innan.

Utvecklingen de senaste tio åren har varit att biltrafiken blivit säkrare i snabbare takt än säkerheten för oskyddade trafikanter (fotgängare, cyklister, mopedister och motorcyklister). De oskyddade trafikanternas andel av de omkomna har gått från 35 till 49 procent mellan 2005 och 2014. Under 2015 avstannade dock denna utveckling något.

3.4.3 Regeringens behandling av riksdagens tillkännagivanden sid 30

Åtgärder för ökat resande med kollektivtrafik

Riksdagen har tillkännagivit för regeringen att staten har en roll att bidra till att skapa rätt för-utsättningar för att branschens mål om en för-dubblad kollektivtrafik ska kunna nås (bet. 2014/15:TU13, rskr. 2014/15:207).

Kollektivtrafik är i huvudsak ett kommunalt och regionalt ansvarsområde. Det är dock enligt regeringen viktigt att staten bidrar aktivt till att förbättra förutsättningarna för personer att resa med kollektivtrafiken. Regeringen har flera möjligheter till åtgärder som kan förbättra förutsättningarna för kollektivt resande och bidra till att uppnå branschens mål.

Framför allt genom att förbättra transportinfrastrukturen och genom att ha bra regler som styr förhållandena på trans-portområdet. En översyn av regelverket för kollektivtrafiken kommer att göras i och med att EU:s fjärde järnvägspaket ska genomföras, vilket innebär möjlighet till att genomföra förbätt-ringar av regelverket.

Det är också angeläget att samhällsplaneringen generellt i ökad utsträckning främjar en samhällsstruktur med goda möjligheter att resa kollektivt, till fots eller med cykel.

Regeringen stöder en sådan utveckling genom bl.a. det ramverk för stadsmiljöavtal med fokus på hållbara transporter i städer 2015–2018. Regeringen ser behov av att återkomma med ytterligare satsningar på transportinfrastruktur, förbättringar av regelverk och främjande av hållbar och god samhällsplanering framöver.

3.4.4 Analys och slutsatser sid 32

Övergripande mål

Utvecklingen i förhållande till det övergripande transportpolitiska målet om en samhällsekonomiskt effektiv och långsiktigt hållbar transportförsörjning för medborgarna och näringslivet i hela landet har inte förändrats i någon större utsträckning jämfört med tidigare år. Generellt sett bedöms transporterna bära sina samhällsekonomiska kostnader i en ökad utsträckning jämfört med föregående år. Tillgängligheten har förbättrats något i regioner och kommuner som redan har en relativt god tillgänglighet, men minskat något i mer glest befolkade regioner.

Utsläppen av växthusgaser från inrikes trans-porter var oförändrade under 2015 och kan för-klaras med ökade trafikvolymer. Andelen förny-bar energi i transportsystemet fortsätter dock att öka. Trafiksäkerheten utvecklas positivt för flera trafikslag, men frågan är om förbättringstakten är tillräcklig för att nå målen. Trots buller-skyddsåtgärder ökar antalet bullerutsatta människor.Landskapets ekologiska funktioner har fortsatt att försämras bl.a. på grund av statlig infrastruktur.

Nedan görs i tabellform en bedömning per precisering av funktions- och hänsynsmålen.

Fossilfria transporter och resor sid 45

Fossilfria transporter och resor sid 45

Minskade utsläpp från transportsektorn är avgörande för att Sverige ska nå sina långsiktiga klimatmål. Transportsystemet ska moderniseras så att det blir långsiktigt hållbart. Miljöpåverkan från transportsektorn och dess utsläpp av växthusgaser ska minska. Det är även viktigt att det finns goda förutsättningar att bo och verka på landsbygden.

Riksdagens mål om att andelen förnybar energi i transportsektorn ska vara minst 10 procent 2020 uppnås med befintliga styrmedel och åtgärder. Redan 2014 uppgick andelen förnybar energi i transportsektorn till ca 19 procent. Regeringen har under mandatperioden vidtagit en rad åtgärder för att minska utsläppen av växthusgaser från transporter. Från och med 2017 tillämpas en uppräkning av skattesatserna för bensin och diesel som beaktar utvecklingen av BNP.

Den 16 juni 2016 presenterade den parlamentariska miljömålsberedningen en överenskommelse med ett stort antal förslag för att skärpa klimatpolitiken i Sverige. Socialdemokraterna och Miljöpartiet samt Moderaterna, Liberalerna, Centerpartiet och Kristdemokraterna deltog i överenskommelsen.

Regeringen föreslog redan i budgetpropositionen för 2015 att möjligheten att införa ett klimatpolitiskt ramverk ska utredas.

Regeringen återkommer i början av 2017 med en proposition om ett klimatpolitiskt ramverk, som tar sin utgångspunkt i Miljömålsberedningens förslag (SOU 2016:21 och SOU 2016:47).

Miljömålsberedningen har föreslagit ett sektorsmål för transportsektorn. Förslaget är att utsläppen för inrikes transporter senast 2030 ska vara minst 70 procent lägre än 2010 års nivå (SOU 2016:47). Beredningen anser att det krävs kraftfulla styrmedel för att nå målet.

Regeringen har tillsatt en utredning som ska utreda hur en vägslitageskatt för svenska och utländska tunga lastbilar kan utformas (dir. 2015:47). Därtill har regeringen tillsatt en utredning som ska analysera hur en skatt på flygresor kan utformas (dir. 2015:106). Regeringens ambition är att skatterna ska införas.

Bonus–malus-utredningen har lämnat ett förslag om hur fordon med relativt låga utsläpp kan premieras vid inköpstillfället, medan fordon med relativt höga utsläpp belastas med en högre skatt (SOU 2016:33). Förslaget bereds för närvarande.

Regeringen vill ställa om till en fossilfri fordonsflotta. Regeringen avser att införa ett bonus–malus-system som innebär en väsentlig ambitionshöjning när det gäller den miljöstyrande effekten jämfört med dagens system, senast den 1 juli 2018.

För att ge fortsatt stöd för bilar med låga utsläpp föreslår regeringen en förlängning av den s.k. Supermiljöbilspremien och av den tidsbegränsade nedsättningen av förmånsvärdet för vissa miljöanpassade bilar. Det är viktigt att alla aktörer har god förutsägbarhet inför anskaffandet av nya miljöfordon.

Förutsättningarna att välja gång, cykel och kollektivtrafik framför bilen måste stärkas. De ekonomiska incitamenten ska styra i denna riktning. Regeringen vill fortsatt främja en överflyttning av godstransporter från väg till järnväg och sjöfart. Regeringen har avsatt resurser för att införa en miljökompensation för godstransport på järnväg.

En viktig del i insatserna för att nå en fossilfri fordonsflotta är att skapa långsiktiga spelregler för hållbara biodrivmedel. Förnybara bränslen ska ges goda förutsättningar att konkurrera med fossila bränslen, så att en successivt ökande andel förnybara bränslen kan åstadkommas.

Regeringen kommer därför att ta fram förslag till nya regler för de ekonomiska styrmedlen på området. Regeringen arbetar med en lösning som ligger inom ramen för Europeiska kommissionens tolkning av reglerna om statligt stöd och som kan träda i kraft under mandatperioden.

Regeringen satsar på levande och hållbara städer. Det är där förutsättningarna är som bäst för omställningen av transportsystemet. Därför förstärks stadsmiljöavtalen. Dessa innebär statlig medfinansiering av lokala och regionala kollektivtrafikinvesteringar och projekt inom utveckling av stadsmiljön.

Satsningen utvidgas nu till att även gälla investeringar i cykelinfrastruktur. Stärkt kollektivtrafik ger fler tillgång till arbetsmarknaden och skapar förutsättningar för ökad handel. Ökad cykling bidrar både till attraktiva stadsmiljöer med ren luft och till en bättre hälsa. Satsningen på stadsmiljöavtal är ett viktigt steg för att nå miljömålen och för att Sverige ska kunna bli ett fossilfritt välfärdsland.

Regeringen har även för avsikt att se över frågan om en lagstadgad rätt för kommuner att införa krav på transportplaner vid nyetableringar.

Stadsmiljöavtal sid 46

Regeringen föreslår en utökning av den tidigare satsningen på stadsmiljöavtal uppgående till två miljarder kronor under en fyraårsperiod som regeringen lanserade 2015. Satsningen utökas med 250 miljoner kronor 2017 och 500 miljoner kronor 2018.

Utöver stöd till investeringar i anläggningar för kollektivtrafik och i anläggningar för nya transportlösningar för kollektivtrafik som satsningen hittills omfattat ska stadsmiljöavtalen från och med 2017 även omfatta insatser för ökat cyklande.

Cykelstrategi sid 49

Regeringen vill stimulera långsiktigt hållbara transportlösningar såsom bl.a. gång och cykel. En ökad och säker cykling kan bidra till att minska resandets miljöpåverkan och trängseln i tätort samt bidra till en bättre folkhälsa.

Regeringen har genom en bred och nära dialog med kommuner, intresseorganisationer, myndigheter och andra berörda aktörer under 2016 arbetat med att ta fram en nationell cykel-strategi med syftet att främja en ökad och säker cykling. Strategin ska fungera som en plattform för det fortsatta gemensamma arbetet.

Cyklister är en heterogen grupp kvinnor och män i olika åldrar och faser i livsskedet. De har olika resvanor, behov och förutsättningar Det är angeläget att samhällsplaneringen främjar en hållbar samhällsstruktur och ett hållbart transportsystem med goda möjligheter att använda cykeln som färdmedel.

Det fortsatta arbetet för en ökad och säker cykling bör främja en mer funktionell och användarvänlig infrastruktur. Det handlar både om att förbättra den befintliga infrastrukturen och om att skapa nya cykelförbindelser med utgångspunkt i olika cyklistgruppers behov.

Här spelar kommunsektorn en avgörande roll som huvudman för den lokala infrastrukturen. För att cykling ska bli ett mer attraktivt transportmedel behöver det också bli säkrare att cykla. Cyklisters säkerhet är därför en av de största utmaningarna inom regeringens intensifierade arbete för trafiksäkerheten.

Ändamål

– statlig medfinansiering till byggande av regionala kollektivtrafikanläggningar (inklusive handikappanpassningsbidrag), statlig medfinansiering till cykelvägar, särskild statlig medfinansiering till storstädernas trafiksystem, statlig medfinansiering via länsplanerna till drift och byggande av enskilda vägar samt miljö- och trafiksäker-hetsåtgärder på kommunala vägar,

Regeringens överväganden

1:1 Utveckling av statens transportinfrastruktur ökas med 200 000 000 kronor 2017.

Stadsmiljöavtal

Regeringen föreslår en utökning av den tidigare satsningen på stadsmiljöavtal uppgående till två miljarder kronor under en fyraårsperiod som regeringen lanserade 2015.

Satsning utökas med 250 miljoner kronor 2017 och 500 miljoner kronor 2018. Utöver stöd till investeringar i anläggningar för kollektivtrafik och i anläggningar för nya transportlösningar för kollektivtrafik som satsningen hittills omfattat ska stadsmiljöavtalen fr.o.m. 2017 även omfatta insatser för ökat cyklande. Regeringen föreslår därför att anslaget 1:1 Utveckling av statens transportinfrastruktur ökas med 250 000 000 kronor 2017 och 500 000 000 kronor 2018.

Källa: Budgetpropositionen för 2017